【株式市場】

• 2021年1月はS&P500が5%下落、DJIが3%下落、NASDAQが9%下落;S&P500とDJIは一時史上最高値更新

○ S&P500 (^GSPC): 2020年12月末3,732 → 2021年12月末4,766(年間27.7%上昇)→ 2022年1月末4,516(一時4,819で史上最高値更新;前月末比5%下落)

○ DJI (^DJI) :2020年12月末30,335 → 2021年12月末36,338(年間19.8%上昇)→ 2022年1月末35,132(一時36,953で史上最高値更新;前月末比3%下落)

○ NASDAQ (^IXIC) :2020年12月末12,888 → 2021年12月末15,644(一時16,212で史上最高値更新;年間21.4%上昇) → 2022年1月末14,240(前月末比9%下落)

【金利、為替、商品、暗号資産、雇用、物価】

• 米10年国債 (^TNX):2020年12月末0.92% → 2021年12月末1.51%(年間59bp上昇)→ 2022年1月末1.78%(前月末比27bp上昇)

• 米ドル(JPY/USD;JPY=X):2020年12月末103.12 → 2021年12月末115.06(年間11.6%円安)→ 2022年1月末115.26(前月末比0.2%円安)

• 原油($;WTI先物;CL=F):2020年12月末49 → 2021年12月末75(年間67%上昇)→ 2022年1月末88(前月末比17%上昇)

• ガソリン小売価格($/ガロン):2020年12月末2.33 → 2021年12月末3.38(年間45%上昇)→ 2022年1月末3.46(前月末比2%上昇)

• Bitcoin($;BTC-USD):2020年12月末29,001 → 2021年12月末46,486(年間60%上昇)→ 2022年1月末38,483(前月末比17%下落)

• 失業率:2020年12月6.7% → 2021年12月3.9%(年間2.8%改善)

• 物価上昇率(CPI;前月比):2021年12月0.5%(前年同期比7%;1982年6月以来の水準;とくに住居費、自動車、トラックが値上がり)

【米国IPO】(IPOHomeのデータ)

• 2021年397社(前年比80%増)→ 2022年1月8件(前年同月比67%減)

【ベンチャー資金調達】(米国IPO週報の集計)

• 2022年1月は253社(前年同月比73%増)、$28.7B(同46%増)

○ ICTインフラ/エンタプライズ/マーケティングが26%、フィンテックが21%、ライフサイエンス/ヘルスケアが18%、半導体/ロボティクス/モビリティが16%を占めた(金額ベース)

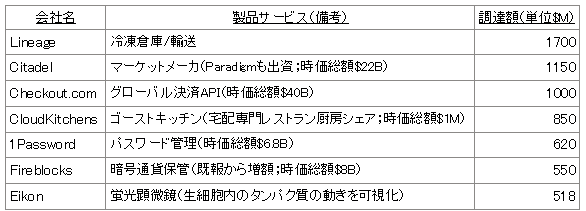

○ $500Mを超える大型資金調達

○ 本データのカバレッジ率については下記URLの「ベンチャーファイナンス」についての説明をご参照ください

https://usipoweekly.com/about/